Installeer de app

Hoe installeer je de app op iOS

Volg de onderstaande video om te zien hoe je onze site als web-app op je startscherm installeert.

Opmerking: Deze functie is mogelijk niet beschikbaar in sommige browsers.

Je gebruikt een verouderde webbrowser. Het kan mogelijk deze of andere websites niet correct weergeven.

Het is raadzaam om je webbrowser te upgraden of een browser zoals Microsoft Edge of Google Chrome te gebruiken.

Het is raadzaam om je webbrowser te upgraden of een browser zoals Microsoft Edge of Google Chrome te gebruiken.

Obligaties

- Onderwerp starter Ivan4you

- Startdatum

Verwachten jullie dat de yield van die Duitse obligatie met vervaldag 11/04/2025 stabiel zal blijven tussen nu en eind september?

Ik ben de afweging aan het maken als het de moeite is om te wachten op de Bolero-actie (€2,81 gratis makelaarsloon per overgeschreven schijf van €1000, en maximum €281 gratis makelaarsloon, wordt geboekt in de laatste week van september).

Bijvoorbeeld morgen voor €100k aan die Duitse obligatie kopen = €150 makelaarsloon betalen maar je kan wel op een yield rekenen van pakweg 3%. Als je voldoet aan die voorwaarden voor de Bolero-actie en eind deze maand die aankoop doet, zou je geen makelaarsloon moeten betalen maar dat weegt mogelijks niet op tegen de hogere prijs van de obligatie.

Ik ben de afweging aan het maken als het de moeite is om te wachten op de Bolero-actie (€2,81 gratis makelaarsloon per overgeschreven schijf van €1000, en maximum €281 gratis makelaarsloon, wordt geboekt in de laatste week van september).

Bijvoorbeeld morgen voor €100k aan die Duitse obligatie kopen = €150 makelaarsloon betalen maar je kan wel op een yield rekenen van pakweg 3%. Als je voldoet aan die voorwaarden voor de Bolero-actie en eind deze maand die aankoop doet, zou je geen makelaarsloon moeten betalen maar dat weegt mogelijks niet op tegen de hogere prijs van de obligatie.

Die yield zit in een neerwaartse trend omdat de ECB haar rente aan het verlagen is. Die verwachting van verdere ECB rentedalingen vertaalt zich toch al snel in een 0,05% à 0,10% lagere yield binnen een maand.Verwachten jullie dat de yield van die Duitse obligatie met vervaldag 11/04/2025 stabiel zal blijven tussen nu en eind september?

Ik ben de afweging aan het maken als het de moeite is om te wachten op de Bolero-actie (€2,81 gratis makelaarsloon per overgeschreven schijf van €1000, en maximum €281 gratis makelaarsloon, wordt geboekt in de laatste week van september).

Bijvoorbeeld morgen voor €100k aan die Duitse obligatie kopen = €150 makelaarsloon betalen maar je kan wel op een yield rekenen van pakweg 3%. Als je voldoet aan die voorwaarden voor de Bolero-actie en eind deze maand die aankoop doet, zou je geen makelaarsloon moeten betalen maar dat weegt mogelijks niet op tegen de hogere prijs van de obligatie.

Dat is huidige marktverwachting, daarnaast kunnen ook onverwachte elementen leiden stijgingen of dalingen in die yield.

Los daarvan moet je echter ook rekening houden met de opportuniteitskost van je geld die 1 maand niet aan die 3% te kunnen beleggen. Als je het nu bijvoorbeeld op een spaarrekenig hebt staan met 1% basisrente (ervan uitgaande dat je niet kan wachten op de verwerving van de getrouwheidspremie), dan zou je door nog een maand te wachten (3%-1%)/12*100k = €166,67 aan interesten mislopen.

Straddle

Well-known member

Ik verwacht dat die yield stabiel blijft, maar de ECB gaat normaalgezien de rente nog enkele keren verlagen en dan zou de yield een sprongetje naar beneden kunnen maken. Als je kan zou ik het zo snel mogelijk aankopen.Verwachten jullie dat de yield van die Duitse obligatie met vervaldag 11/04/2025 stabiel zal blijven tussen nu en eind september?

Ik ben de afweging aan het maken als het de moeite is om te wachten op de Bolero-actie (€2,81 gratis makelaarsloon per overgeschreven schijf van €1000, en maximum €281 gratis makelaarsloon, wordt geboekt in de laatste week van september).

Bij Degiro is dit 3€ ....Bijvoorbeeld morgen voor €100k aan die Duitse obligatie kopen = €150 makelaarsloon betalen maar je kan wel op een yield rekenen van pakweg 3%. Als je voldoet aan die voorwaarden voor de Bolero-actie en eind deze maand die aankoop doet, zou je geen makelaarsloon moeten betalen maar dat weegt mogelijks niet op tegen de hogere prijs van de obligatie.

LaCucaracha

Well-known member

En wat is de ISIN code daarvan?Korte termijn dan vermoedelijk? Gewoon T bills zoals Buffett? Overige A rated bieden niet echt meer opbrengst en zijn vaak iets minder liquide.

Valkuil

Active member

Beter 0% duitse overheidsobligaties kopen. Dan steek je die 30%rv al in je zak.

LaCucaracha

Well-known member

Mja, maar door de dalende rznte zijn die toch ook al wat gestegen... Heb je er nog die omgerekend meer opbrengen dan pakweg 2,5% netto?Beter 0% duitse overheidsobligaties kopen. Dan steek je die 30%rv al in je zak.

Valkuil

Active member

De vraag was expliciet dollarobligaties...Beter 0% duitse overheidsobligaties kopen. Dan steek je die 30%rv al in je zak.

Straddle

Well-known member

Mja, maar door de dalende rznte zijn die toch ook al wat gestegen... Heb je er nog die omgerekend meer opbrengen dan pakweg 2,5% netto?

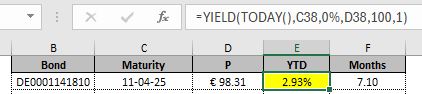

2.93% netto as of today.

SilentSpring

Active member

Ik heb deze aangekocht vandaag, de DE0001141828 tot 10/10/2025 heb je ook nog maar die heeft wat minder rendement (+/- 2,50%)

2.93% netto as of today.

Edit: nu komt zelfs HLN met de zero bonds af: https://www.hln.be/beleggen-en-inve...-en-nettorendement-van-3-procent-br~ae467672/

Laatst bewerkt:

Straddle

Well-known member

Ik zie het ook net, ze zijn wakker geworden bij HLNIk heb deze aangekocht vandaag, de DE0001141828 tot 10/10/2025 heb je ook nog maar die heeft wat minder rendement (+/- 2,50%)

Edit: nu komt zelfs HLN met de zero bonds af: https://www.hln.be/beleggen-en-inve...-en-nettorendement-van-3-procent-br~ae467672/

")

Dit DE OLO die je hier vermeldt ziet er mij ook goed uit, wel een dikke halve % lager dan de kortlopende (DExx141810).

Deze kan je ook nog overwegen i/d toekomst: https://www.boerse-frankfurt.de/bond/fr0014007ty9-frankreich-republik-0-000-21-25 (zit momenteel op 3.26% netto rendement).

contextbinder

Well-known member

Ouders nog eens naar de bank geweest - uiteraard voorstellen, eens polsen wat de meningen hier zijn over: instapkosten zijn zoals gewoonlijk 0

www.belfius.be

www.belfius.be

Detail fonds - Belfius

Sneeuwstorm

Well-known member

er staat daar "Jaarlijks rendement tijdens de laatste 10 kalenderjaren (zonder kosten en taksen) op 31/12" , als je daar de instapkosten tot 2,5% (zeker als het <50000 euro is) en lopende kosten van 1,2%/jaar van aftrekt dan ga je toch verlies hebben had je daar vanaf 2017 in belegd?Ouders nog eens naar de bank geweest - uiteraard voorstellen, eens polsen wat de meningen hier zijn over: instapkosten zijn zoals gewoonlijk 0

Detail fonds - Belfius

Ahja nog eens 1,32% TOB als je uitstapt. Dus je bent eigenlijk sowieso 3,82% kwijt dan als je minder koopt dan voor 50K en nog eens 30% roerende voorheffing. Dan vraag ik mij af of je het niet nog beter gewoon op een spaarboekje laat staan ...

contextbinder

Well-known member

Worden door kantoorhouder op 0 gezet, transparantie en banken - lastig@contextbinder.Rechts staan toch de procentuele instapkosten.

Laatst bewerkt:

contextbinder

Well-known member

er staat daar "Jaarlijks rendement tijdens de laatste 10 kalenderjaren (zonder kosten en taksen) op 31/12" , als je daar de instapkosten tot 2,5% (zeker als het <50000 euro is) en lopende kosten van 1,2%/jaar van aftrekt dan ga je toch verlies hebben had je daar vanaf 2017 in belegd?

Ahja nog eens 1,32% TOB als je uitstapt. Dus je bent eigenlijk sowieso 3,82% kwijt dan als je minder koopt dan voor 50K en nog eens 30% roerende voorheffing. Dan vraag ik mij af of je het niet nog beter gewoon op een spaarboekje laat staan ...

Hieronder een woordje uitleg

5 redenen om (niet) te beleggen in obligaties

5 redenen om (niet) te beleggen in obligaties | Vlaamse Federatie van Beleggers

Beleggen in obligaties: betekenis, rendement en risico's

Blijf op de hoogte van de wereld van obligatiebeleggingen. Ontdek de betekenis, risico's en hoe obligaties rendement voor u kunnen opleveren.

www.lynx.be

www.lynx.be

En wat is de conclusie?Hieronder een woordje uitleg

5 redenen om (niet) te beleggen in obligaties

5 redenen om (niet) te beleggen in obligaties | Vlaamse Federatie van Beleggerswww.vfb.be

Beleggen in obligaties: betekenis, rendement en risico's

Blijf op de hoogte van de wereld van obligatiebeleggingen. Ontdek de betekenis, risico's en hoe obligaties rendement voor u kunnen opleveren.

Dat je met de Belfius obi die je linkt wel degelijk goed zit door de 0 instapkosten?

contextbinder

Well-known member

En wat is de conclusie?

Dat je met de Belfius obi die je linkt wel degelijk goed zit door de 0 instapkosten?

Ik heb echt geen enkel idee wat ik er moet van denken, er zijn ook nog beheerskosten, rendement op obligaties is vrij mager, maar risicoprofiel is ook geheel anders, maar ben je dan niet beter af met gewoon rechtstreeks wat staatsobligaties te kopen, spaar je alvast die beheerskosten uit.

De vraag is: wat kan je van dat obligatie fonds verwachten van rendement met dalende rentes.

Bonaventura

New member

Iemand onderstaande obligatie van Immobel aangekocht?

BE0002866474

Lijkt me een interessante obligatie, met relatief gunstig rendement (rond de 3% netto).

Aandeel van Immobel heeft wel stevige klappen gekregen de laatste jaren, maar bedrijf lijkt me alsnog veilig/performant genoeg om er een obligatie van aan te schaffen zonder al te veel kopzorgen.

Of iemand die daar serieuze bedenkingen bij heeft?

BE0002866474

Lijkt me een interessante obligatie, met relatief gunstig rendement (rond de 3% netto).

Aandeel van Immobel heeft wel stevige klappen gekregen de laatste jaren, maar bedrijf lijkt me alsnog veilig/performant genoeg om er een obligatie van aan te schaffen zonder al te veel kopzorgen.

Of iemand die daar serieuze bedenkingen bij heeft?